Wieviel Bargeld gibt es in Österreich, also Geld in €-Noten und -Münzen? Das ist heute nicht mehr wirklich zu eruieren. Menschen aus anderen Gebieten der €-Zone kommen nach Österreich und geben Geld aus; Österreicher fahren in die Slowakei, die BRD und Italien zum Einkaufen. Und über die Ausgabe der Banknoten wie zu Schilling-Zeiten lässt sich die Bargeldmenge verlässlich nur auf €-Ebene messen.

Legt man die Verhältnisse der gesamten €-Zone auf Österreich um, dann müssten hier 20 – 25 Mrd. € in Umlauf sein – 1/12tel oder 1/13tel des BIP.

Aber ist das überhaupt wichtig? An jeder Supermarkt-Kasse muss man heute warten, weil irgend jemand den Einkauf von 3,56 € mit der Bankomat-Karte bezahlt, weil man ihr eingeredet hat: Bargeldloses Zahlen ist chick! Eine fundamentale Geldmenge wird heute also jedenfalls diese Guthaben auf Giro-Konten etc. mit einbegreifen müssen. So wird denn die Geldmenge M1 definiert als Bargeldumlauf (M0) + täglich fällige Einlagen. Letztere machten in Österreich Ende 2012 137 Mrd. € aus. Schätzt man das Bargeld dazu, dann kommt man auf rund 160 Mrd., also etwas mehr als das BIP dieses Jahres.

Aber ich kann jederzeit zur Bank gehen und von einem Sparbuch abheben. Das hat zwar eine Bindung, und mit meiner vorzeitigen Abhebung verliere ich nochmals zusätzlich Einiges über die Inflation, denn nun bekomme ich nur den Eckzinssatz, und der ist derzeit praktisch Null. Aber Schwierigkeiten bei der Liquidierung gibt es nicht. Damit ist dieses so leicht mobilisierbare Guthaben gleich Geld. Tatsächlich definiert man die Geldmenge M2, indem man zu M1 die Einlagen mit Bindungsfrist bis 2 Jahren sowie jene mit Kündigungsfrist bis 3 Monaten hinzuzählt. Diese weitere Menge macht laut Statistik der Nationalbank 125 Mrd. aus. M2 beträgt also 262 Mrd. + Bargeld. Damit haben wir etwa die Größenordnung des BIPs erreicht (2012: 310 Mrd.). Was aber für solche Einlagen gilt, kann man auch auf einige weitere Anlagen noch anwenden, die allerdings nur geringe Umfänge erreichen: Schuldverschreibungen bis zu 2 Jahren (5 Mrd.), Geldmarktfonds-Anteile (400 Mill.), Repo-Geschäfte (74 Mill.), eine Art Kreditgeschäft mit Rückkauf-Vereinbarung. Die ÖNB beziffert diese Geldmenge M3 mit 267 1/2 Mrd. (immer zuzüglich noch das leider nur unsicher zu schätzende Bargeld).

Diese Menge M3 hat nun enorme Bedeutung. Denn an ihr richtet die EZB ihre Geldpolitik aus – oder tat es vielmehr bis zur €-Krise – und viele andere Notenbanken tun dies auch. Allerdings definieren sie die Menge oft geringfügig anders. Wesentlich ist: Mit der Abgrenzung von Geldmengen definieren wir, was Geld ist; aber diese diversen verbrieften Versprechungen haben etwas unterschiedliche Geldqualitäten.

Brechen wir an dieser Stelle fürs Erste ab.

Klar geworden dürfte sein: „Geld“ ist nicht etwas ein für alle Male Definiertes, eine eindeutige Größe. Und das ist sowohl für das Verständnis wie auch für die Politik entscheidend.

In der Schweiz mit ihrer direktdemokratischen Tradition und gleichzeitig ihrer Orientierung auf Geldgeschäfte gibt es Unmut über das betrügerische, denn anders kann man es kaum nennen, Verhalten der Banken und seine Auswirkungen auf das Wirtschafts-Leben. Eine neue Volks-Initiative wird vorbereitet, die Vollgeld-Initiative. Die Grund-Idee dahinter ist: Wir müssen die Banken in Zukunft daran hindern, mit ungedeckten Krediten nach Belieben neues Geld zu schöpfen und mit Spekulationen alle Anderen (und bisweilen auch sich selbst) zu schädigen. In Hinkunft dürfen Privat- und Geschäftsbanken nur mehr Geld ausgeben, welches durch Einlagen oder Vermögen gedeckt ist. Wie dies im Detail aussehen soll, ist noch nicht mit Sicherheit erkennbar. Die Initiative ist erst in der Formierung. Aber die Banken und ihre journalistischen Sprecher sind bereits mächtig erschrocken: Die Initiatoren „wollen nichts Geringeres, als die Wirtschaftsordnung von Grund auf verändern. Systemwechsel statt Optimierung. … Die Schweizerische Bankiervereinigung spricht sich gegen eine Vollgeld-Reform aus. Ein so tiefgreifender Umbau des Wirtschaftssystems berge unkalkulierbare Risiken, sagt die Kommunikationschefin Sindy Schmiegel. Das heutige System habe sich bewährt: Es gebe keine Inflation, die Kreditversorgung sei ausreichend, das Wirtschaftswachstum stabil, und die Nationalbank klage nicht über einen Kontrollverlust“ (NZZ, 7. Jänner 2014). Dass sich das „heutige System bewährt“ habe, ist in Zeiten der Finanzkredite und der Bankenrettungen, auch in der Schweiz, ein guter Witz…

So interessant und so unterstützendwert diese Initiative ist, welche wieder politische Kontrolle über das Geldwesen anstrebt, so leidet sie doch unter einem fragwürdigen Geld-Konzept. Wir sahen bereits: Es gibt nicht ein Geld, sondern eine Anzahl von Geldformen, und die Geldmengen M0, M1, M2, M3 erschöpfen sie keineswegs. Auch die Statistiken führen weitere Komponenten auf, ohne sie jedoch in Definitionen zu formalisieren.

|

Geldmengen und Gegenposten im Euroraum und in Österreich, in Mrd. EUR |

|

|

|

|

|

|

Jänner 2012 |

Dez. 2012 |

|

Österreich Ende Dez. 2013., in Mill., ohne Bargeld |

|

1. Bargeldumlauf |

849,7 |

863,9 |

|

|

|

2. Täglich fällige Einlagen |

3.974,1 |

4.246,1 |

|

136 750 |

|

M1 (1. + 2.) |

4.823,7 |

5.110,0 |

|

136 750 |

|

3. Einlagen mit Bindungsfrist von bis zu 2 Jahren |

1.856,0 |

1.801,8 |

|

125 144 |

|

4. Einlagen mit Kündigungsfrist von bis zu 3 Monaten |

1.965,1 |

2.080,6 |

|

34 |

|

M2 (M1 + 3. + 4.) |

8.644,8 |

8.992,4 |

|

261 928 |

|

5. Einlagen aus Repo-Geschäften |

431,8 |

x |

|

74 |

|

6. Begebene Geldmarktfondsanteile |

515,9 |

483,3 |

|

399 |

|

7. Begebene Schuldverschreibungen von bis zu 2 Jahren |

208,4 |

183,2 |

|

5.145 |

|

M3 (M2 + 5. + 6. + 7.) |

9.517,4 |

9.782,5 |

|

267 546 |

|

Längerfristige finanzielle Verbindlichkeiten der MFIs |

|

|

|

|

|

Einlagen mit Bindungsfrist von über 2 Jahren von Nicht-MFIs im Euroraum |

2.545,8 |

2.395,2 |

|

58 459 |

|

Einlagen mit Kündigungsfrist von über 3 Monaten von Nicht-MFIs im Euroraum |

114,7 |

106,1 |

|

0 |

|

Begebene Schuldverschreibungen von über 2 Jahren |

2.793,9 |

2.685,0 |

|

146 602 |

|

Kapital und Rücklagen |

2.268,6 |

2.382,1 |

|

105 704 |

|

Titrierte und nicht titrierte Kredite an Nicht-MFIs im Euroraum |

|

|

|

|

|

Öffentliche Haushalte |

3.202,8 |

3.406,0 |

|

75 991 |

|

Sonstige Nicht-MFIs |

13.308,9 |

13.059,4 |

|

420 063 |

|

Buchkredite |

11.213,3 |

x |

|

345 189 |

|

Nettoforderungen gegenüber Ansässigen außerhalb des Euroraums |

935,3 |

1.037,5 |

|

90 152 |

|

Quelle: ÖNB im Anschluss an EZB. |

|

|

|

|

Der entscheidende Punkt ist: Geld ist schlicht allgemeiner Wert, gestaffelt in ab- (oder zu-) nehmender Liquidität. Letzteres heißt nichts anderes, als dass dieser Wert ohne weitere Frage akzeptiert wird, wenn es z. B. um die Begleichung einer Schuld u. ä. geht. Der staatlich garantierte Leistungsanspruch auf Basis gesellschaftlicher Konventionen – und nichts Anderes ist heute Geld – wird aber nicht mehr nur in staatlich gedruckten und geschützten Scheinen dokumentiert. Es reicht eine Buchungszeile in einer Datei.

Um mit dem alten Marx zu sprechen: Geld ist allgemeine Wertform. Aber um sich zugleich auch abzugrenzen: Es gibt nicht (mehr) eine allgemein verbindliche Geldform, wie er es im Kapital I statuierte. Diese allgemeine Wertform nimmt heute mehrere Formen an, je nach Bedürfnis. Das Bargeld wird in der internationalen Bürokratie wegen seiner Anonymität immer unbeliebter. Das stört die Kontrolle. Je früher die Bürokraten es abschaffen könnten, umso lieber wäre es ihnen. Derzeit wird international die Regelung vorbereitet, dass Bargeld überhaupt nur mehr bis zu einer bestimmten Höhe (z. B. 100.000 $) verwendet werden darf. Das ist die politische Seite. Es wird dann schwierig werden, eine halbe Million Euro aus der Schweiz im Koffer nach Österreich zu transferieren und sie hier plausibel unterzubringen. Aber auch heute geht das ja rechtens schon nicht mehr. Und wenn dann noch das Netzwerk der Schützer in Politik und Justiz versagt, sitzt selbst ein ehemaliger Finanzminister in der Bredouille – möglicher Weise…

Es ist aber auch ein Hinweis auf die zunehmende Verflechtung im globalen System.

Doch auch im wirtschaftlichen Alltag ist Geld alles Andere als eine eindeutige Größe. Überlegen wir! Ein Charakteristikum des Geldes ist die Umlaufgeschwindigkeit. Geld, als Vermittler von Transaktionen, von Käufen und Verkäufen, wechselt schnell die Hände. Wenn man das Bargeld der Eurozone mit dem BIP vergleicht, so ist das BIP 12 – 13 mal so hoch wie der Bargeld-Bestand. Das kann ein Indikator für die Umlaufgeschwindigkeit sein.

Und jetzt sehen wir weiter: Die BIZ (Bank für Internationalen Zahlungsausgleich, eine Art Bank der Banken, Basel) macht alle 3 Jahre eine Untersuchung und fragt die Geschäftsbanken nach ihren Geldmarktgeschäften, also den An- und Verkauf von Devisen. An einem Tag des Aprils 2013 erreichten diese Summen 5,3 Billionen US-$. Gut die Hälfte davon sind Spot-Geschäfte, sie müssen also am selben Tag oder spätestens drei Tage später beglichen werden. Die andere Hälfte machen Wetten auf die Zukunft („Futures“) aus. Schätzen wir auf das Jahr hoch, dann sind das mindestens 1.500 Billionen US-$. Laut Weltbank macht das Welt-BIP 2012, das gesamte Brutto-Jahresprodukt der Menschheit, etwa 75 Billionen aus, also nur 1/20 dieser Summe. Dazu kommen die anderen Geldmärkte sowie sonstiger Wertpapierhandel, der kaum erfassbar ist. Mit welchem „Geld“ werden diese Geschäfte gemacht?

Diese Summen selbst haben wenig Bedeutung. Auch die Spot-Geschäfte sind zum größten Teil Spekulationen. Aber ihr oft winziger Saldo am Ende des Tages wird durchaus bedeutsam, er muss unter Umständen beglichen werden. Das kann dann z. B. die britische Bank Barings schon zum Einsturz bringen (geschehen 1995). Hier hat also ein Saldo „realen“ Geldwert, der sich aus zwei weitgehend fiktiven Komponenten ergibt. Wenn wir das Wort Geld verwenden, sprechen wir also über sehr unterschiedliche Erscheinungen, und dessen müssen wir uns bewusst sein. So ist der Ausdruck, in der Krise seien Billionen von Geld „vernichtet“ worden, ökonomisch purer Unsinn. Aber aus der Sichtweise des Einzelnen haben Teilsummen realen Wert und können realisiert werden. Und das hat Bedeutung: Denn es beeinflusst das Handeln dieser Menschen.

Umgekehrt verlieren Menschen zunehmend Vertrauen in das Geld als Anlageform, als „Wert-Aufbewahrungs-Mittel“. Sie kaufen dann, wenn sie die Mittel dazu haben, Gold, „Warengeld“. Oder sie kaufen sich z. B. eine Wohnung und vermieten sie. Das heißt nichts Anderes, als dass Immobilien Funktionen bekommen, die wir gewohnt sind, dem Geld zuzuschreiben. Wenig Wunder: Hier verwandelt sich der allgemeine Wert in Kapital.

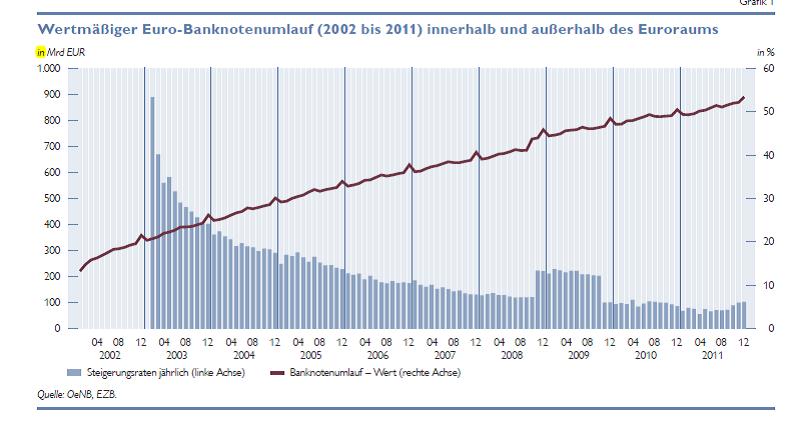

Aber auch andere Phänomene können wir beobachten. Die Finanzkrise ab 2008 hat das Misstrauen in diverse liquide („geldmäßige“ Anlageformen steigen lassen. Das Bargeld wird dem gegenüber noch als garantiert und sicherer bewertet. Was geschah? Der Bargeld-Umlauf nahm stark zu, und reduzierte sich nur langsam seither.

Daneben gibt es Details, die nicht so wichtig, aber nicht uninteressant sind: Im Jahresablauf erhöht sich die Bargeld-Menge jeweils erkenntlich und regelmäßig im Dezember.

Aber Geld ist nicht nur Tausch-Mittel zur Erleichterung von Käufen und Verkäufen und Wertaufbewahrungs-Mittel, also etwas, um Käufe in die Zukunft zu verschieben, oder eben Spekulations-Objekt. Es ist auch nicht nur Kapital, also Mittel, sich einen proportionalen Teil des gesellschaftlichen Produkts ohne Arbeit anzueignen.

Geld ist in einer nichtgeplanten Wirtschaft die zentrale Regulierungs- und Stellgröße dieser Wirtschaft. Es hat Allokations-Funktion, d. h. dient dazu, zu bestimmen, was ü+berhaupt produziert werden soll und wieviel. Mit seinem Einsatz wird bestimmt, was Wert hat und wie hoch der Wert ist.

Wir kommen beständig auf den Begriff Wert, wenn wir über Geld sprechen. Es wird also notwendig, sich ein nächstes Mal Gedanken zu machen, was Wert eigentlich sein könnte.