I Krise der Ungleichverteilung.

II EU unter deutscher Vorherrschaft

III Einzige Lösung: Auflösung der Eurozone.

IV Bruch mit dem Kasino-Kapitalismus.

Versuchen wir die akute Krise der vergangenen fünf Jahre und ihren davorliegenden Aufbau zu analysieren, so drängt sich eine grobe Trennung in zwei grundlegende Ebenen auf: Ein globales Moment auf der einen Seite und ein spezifisch europäisches, das mit der Realverfassung der EU mit der wirtschaftliche Dominanz der BRD bei gleichzeitiger politischer Schwäche ihrer Elite zusammenhängt, auf der anderen Seite. Dieses entfaltet eine derart verstärkende Wirkung, dass Europa zum Zentrum dieser Krise geworden ist und das Potential aufbaut, das gesamte System zu sprengen.

§1 Die grundlegende Tendenz der vergangenen drei Jahrzehnte war die systematisch vorangetriebene, zunehmend ungleiche Verteilung nicht nur zwischen den Nationen, sondern vor allem auch in den Zentrumsstaaten selbst – Stichwort: Neoliberalismus und Globalisierung. Damit tut sich eine Schere zwischen kauffähiger Nachfrage und produktiver Kapazität auf. Man kann dieses Ungleichgewicht unter verschiedenen Blickwinkeln betrachten und dem Phänomen unterschiedliche Namen verleihen, je nachdem welchen Aspekt man zu betonen versucht oder aus welcher Schule man stammt: Überakkumulation, Unterkonsumption/Konsumlücke, savings glut (Sparschwemme), etc.

§2 Dem stehen angehäufte Kapitalien gegenüber, denen aufgrund der strukturellen Nachfrageschwäche die produktiven Investitionsmöglichkeiten fehlen.

§3 Aus dieser Gemengelage entstand der Kasino-Kapitalismus. Das nach Anlage suchende Kapital drängt in die spekulative Sphäre – eine Bewegungsrichtung, die von den herrschenden Eliten systematisch gefördert wird. Es baut sich eine gewaltige Kreditblase auf, die ein Vielfaches des Sozialprodukts abbildet. Damit wurden der Boom der Vermögenswerte und das spekulative Feuerwerk an den Börsen angefacht. Das geht wie bei einem Pyramidenspiel solange gut, solange nicht notwendigerweise die Renditen selbst, sondern die Renditeerwartungen hoch bleiben oder sogar wachsen. Man erinnere sich an den Chef der Deutschen Bank, Ackermann, als er am Höhepunkt des Kasinorausches eine Eigenkapitalrendite von 25% proklamierte – und das in einem globalen Niedrigzinsumfeld, das die fehlenden industriellen Anlagemöglichkeiten widerspiegelt (savings glut – Sparüberhang).

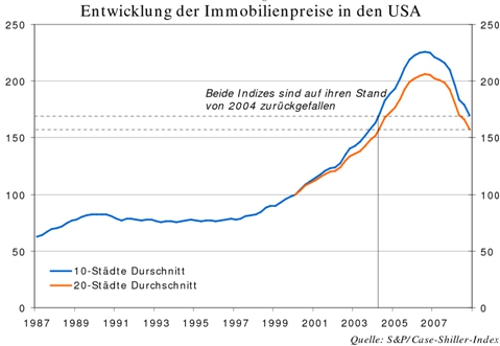

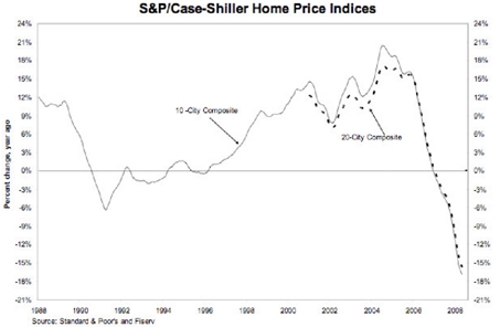

§4 Der Kreditboom vermochte den tendenziell schwachen Konsum mit sich zu ziehen – kaufen auf Pump. Global wichtigstes Beispiel waren die amerikanischen Hypothekarkredite an Private schlechter Bonität (subprime mortgage). Durchschnittlichen Mittelschichtenangehörigen wurden förmlich Konsumkredite aufgedrängt, die mit Hypotheken auf ihre Wohnhäuser abgesichert wurden. Da die Immobilienpreise eine scheinbar irreversible Reise nach oben angetreten hatten, heizte das den Wirtschaftszyklus an. Entsprechende Wertpapiere (Mortgage Backed Securities) fanden weltweit bei Anlegern reißenden Absatz.

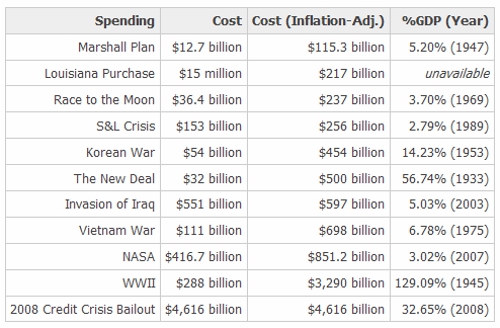

§5 Irgendwann kommt der Wendepunkt. Der Risikorausch weicht der Vorsicht und der folgt die Panik auf den Fuß. Man fällt aus allen Wolken, die Pyramide stürzt ein. (Ein Sittenbild der Börsenstimmung und ihres Umschlags war der Spekulant-Betrüger Madoff.) Millionen Menschen werden delogiert und US-Banken gehen Pleite. Die Blase platze 2007/8, aber die Löcher wurden notdürftig gestopft und die Luft entwich nicht gänzlich. Hätten die Staaten und vor allem Washington nicht rettend eingegriffen, hätte dieses Ereignis das Potential gehabt, die ganze Weltwirtschaft niederzureißen. Das diesbezügliche Subprime-Bail-out allein, das schwer von anderen Rettungsmaßnahmen abgegrenzt werden kann, liegt irgendwo bei einem Umfang von 700 Milliarden USD, also ca. zwischen 5% des BIP.

[Da wäre noch Potential nach unten.]

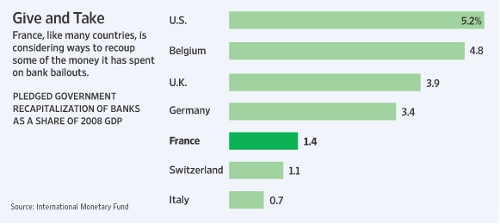

Die extrem überhöhten Ansprüche der Gläubiger (die andere Seite der Schulden) wurden nicht zurückgefahren. Die die kapitalistische Krisen charakterisierende gewaltige Kapitalvernichtung verbunden mit einer katastrophalen sozioökonomischen Krise wurde hintangehalten. Das geschah unmittelbar mit Hilfe von Garantieübernahmen und Kapitalgeschenken an das ins Straucheln geratene Finanzkapital. Das Risiko, das zuvor von den Regierungen in völlig unverantwortlicher Weise gefördert worden war, wurde dem Staat umgehängt, getreu dem Prinzip „Gewinne privatisieren, Verluste verstaatlichen“. (Als beredtes Beispiel können die Credit Default Swaps (CDS) gelten. Gegen eine Prämie versichern sie vor dem Ausfall von Staatsanleihen. Allein, sie wurden und werden nicht dazu verpflichtet den notwendigen Anteil von Eigenkapital für ein sogenanntes credit event vorzuhalten. Es handelt sich um ein todsicheres Geschäft: man streift die Prämien ein doch im Schadensfall kann man nicht zahlen und wendet sich wohin – an den Staat.) Das Ausmaß dieser Stützung, dieses Transfers hin zum Finanzkapital, ist von Land zu Land sehr verschieden und je nach Kalkulation unterschiedlich. Man liegt aber nicht ganz falsch, wenn man für die USA rd. 10% des BIP annimmt. Das hat die Staatsverschuldung in den meisten Ländern qualitativ anwachsen lassen, womit der Druck auf Austeritätsmaßnahmen gesteigert wird.

[Das Ausmaß der Nottransfers ist groß, an den New Deal reichen sie nicht heran.]

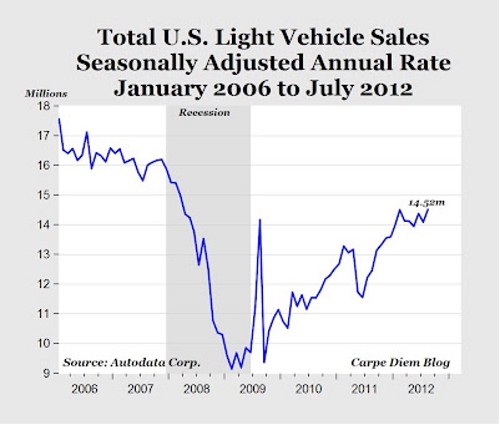

Der Konsum brach in der Folge zwar trotzdem ein, aber wesentlich verhaltener als es ohne die staatliche Absicherung der angehäuften Ansprüche des Finanzkapitals passiert wäre. Das US-Leistungsbilanzdefizit ging etwa um die Hälfte auf 2-3% des BIP zurück, doch die Weltwirtschaft hängt noch immer am US-Konsum wie ein Junkie an der Nadel.

[Die Spitze 2009 entsteht durch die Abwrackprämie Cash for Clunkers.]

[US-Leistungsbilanz]

§6 Die andere Front an Notmaßnahmen ist die Geldpolitik. Vor allem die US-Notenbank Fed hat die Leitzinsen auf fast 0% gesenkt und damit das Geld für die Banken so billig wie noch nie gemacht. Zudem fährt sie bereits das dritte Aufkaufprogramm von Staatsanleihen (Quantitative easing QE) im Bereich von 5-10% des BIP, welches die Kapitalmärkte mit Geld überschwemmt. Allenthalben und insbesondere von den deutschen Wirtschaftsideologen wird vor inflationären Folgen gewarnt, doch die Geldentwertung will und will sich nicht einstellen. Einer der Gründe dafür ist, dass dieses Geld bei den Banken bleibt und nicht in den Kreislauf der Realwirtschaft gelangt. Einerseits scheuen die Banken das Risiko bei Kreditvergaben, andererseits ist die Investitionsneigung der Unternehmen gering. Am ehesten fließt das Geld abermals in eine spekulative Blase. Immer wieder wird indes der US-Aufschwung herbeigeschrieben, von der Re-industrialisierung gesprochen, die extrem gesunkenen Energiekosten beneidet – um schließlich doch wieder vermelden zu müssen, dass die US-Wirtschaft bei einem Nullwachstum dahindümpelt. Manche Beobachter meinen deshalb sogar, dass das QE gerade reicht, um die deflationäre Kontraktion zu vermeiden.

Die USA verfügen über das „exorbitante Privileg“ mit dem Dollar die Weltwährung zu schöpfen. So können sie ihre Verbindlichkeiten auf Kosten ihre Gläubiger entwerten. Nirgendwo funktioniert die Monetarisierung der Schuld, vulgo Gelddrucken, so gut wie in den USA. Zwar kommt der Wert des Dollars tendenziell etwas unter Druck, aber in dieser krisenhaften Situation der Weltwirtschaft gilt US-Schuld dennoch als sicherste Anlageform. Jeder andere Währungssouverän wäre mit Kapitalflucht konfrontiert und müsste eine solche Politik mit höheren Zinsen bezahlen. Nicht so Washington, das sich weiterhin praktisch gratis verschulden kann. Wie lang das gut gehen kann, ist eine andere Fragen. Doch es ist unwahrscheinlich, dass dieses System an seinem Herz, den Vereinigten Staaten von Amerika, zerbricht.

***

Vielfach wurde diese Politik der USA als Keynesianismus bezeichnet – für die deutschen Ordoliberalen ein schlimmes Schimpfwort. Doch kann das einzig für den Teilaspekt der Geldpolitik gelten. So wenig der Keynesianismus klar definiert ist, so sehr steht in seinem Zentrum der Stimulus durch die staatliche Nachfrage. Diese wurde im New Deal durch eine echte Umverteilung von oben nach unten geschaffen. Heute geht es im Gegenteil darum, die Umverteilung von unten nach oben zu fixieren und zu verteidigen. Der Haken daran ist, dass der oben angehäufte Wert nicht in den realwirtschaftlichen Zyklus fließt, während nach unten verschobener Wert unmittelbar die Konsumnachfrage steigern würde. Von der Steigerung der staatlichen Nachfrage ist heute jedenfalls keine Rede. Die Debatte dreht sich lediglich um das Ausmaß der Kürzungen.

Hinsichtlich der mittelbaren, mittelfristigen Reaktion auf den Einbruch trennen sich indes die Wege zwischen den USA und Europa und insbesondere dessen Führungsmacht BRD. Das hat mehrere Gründe. Der augenfälligste: die EU ist im Gegensatz zur USA kein Staat. Das Problem damit besteht nicht so sehr in der wirtschaftlichen Inhomogenität, denn auch die USA weisen solche internen Unterschiede auf, als eine der politischen Macht. Berlin will keine finanzielle Verantwortung für die Mitgliedsstaaten übernehmen, obwohl es ihnen ihre Wirtschaftspolitik diktiert. Diese Diskrepanz zwischen ökonomischer Machtfülle einerseits und politischem Egoismus und Kurzsichtigkeit auf der anderen Seite, vermag die deutsche Politik jedoch nicht gänzlich zu erklären. Die dogmatische Fixierung auf die Geldwertstabilität, wie sie sonst nirgendwo auf der Welt zu finden ist, scheint ein selbständiges ideologisches Moment, eine richtiggehende Schrulle, ja ein Surrogat für den Nationalsozialismus zu sein, von dem man sich geläutert wähnt. Getreu der Weberischen Typisierung der protestantischen Sozialethik, vermeint man sich in einer prasserischen Umwelt auf sich selbst und seine spießbürgerlichen Tugenden der „schwäbischen Hausfrau“ zu beschränken. Man fühlt sich daher in gemeiner Weise falsch verstanden: „Wie können sie nur Merkel mit Hitler vergleichen? Das kann ja nur der Neid auf unseren wirtschaftlichen Erfolg sein.“

Sehen wir uns diese Politik, die die EU an den Abgrund führt, näher an. Die Eurozone wurde nach den Vorgaben deutschen Wirtschafts- und Geldpolitik errichtet. Die EZB ist wie die die Bundesbank dem Willen des Souveräns entzogen und verfassungsmäßig der alleinigen Botmäßigkeit der Finanzoligarchie unterworfen. Ihr einziges Ziel und Konstante der Nachkriegszeit ist eine harte, stabile Währung.

Um dieses Ziel in einem Währungsraum durchzusetzen, in dem die BRD nur primus inter pares ist und nur ein Viertel des BIP repräsentiert (Eurozone), schrieb man im Maastricht-Vertrag 1992 den Mitgliedsstaaten permanente Austerität vor. Die staatliche Gesamtverschuldung wurde mit 60% des BIP, die jährliche Neuverschuldung mit 3% begrenzt. Hinzu kamen noch Vorgaben für restriktive Leitzinsen, die die Inflation niedrig halten sollten. Dafür nahm man eine geringere Investitionstätigkeit in Kauf.

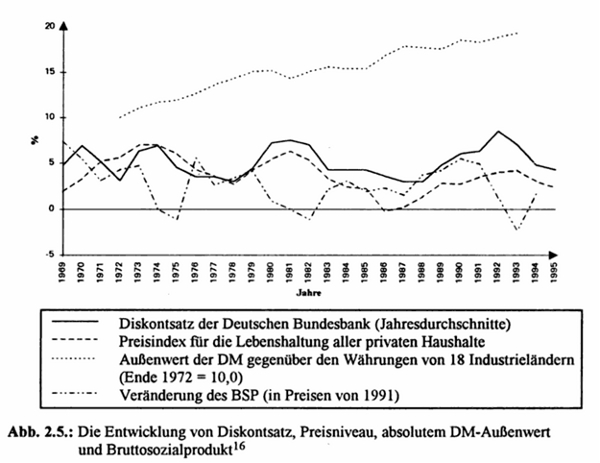

Dabei war der Vorläufer des Euro, das Europäische Währungssystem (EWS), just in diesem Jahr an der deutschen Politik explodiert. Die Wechselkurse der europäischen Währungen waren in einem Bewegungsband von 2,25% an einander gekoppelt worden. Nach der deutschen Wiedervereinigung trieb die Bundesbank aus Inflationsangst die Leitzinsen auf schwindelerregende Höhen und saugte so das Kapital aus den Peripheriestaaten an. Diese mussten noch höhere Finanzierungskosten verkraften.

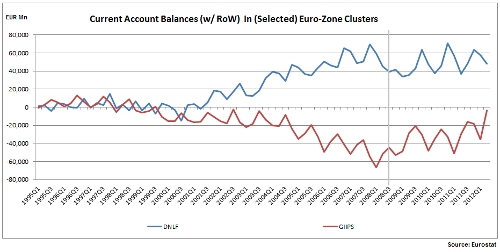

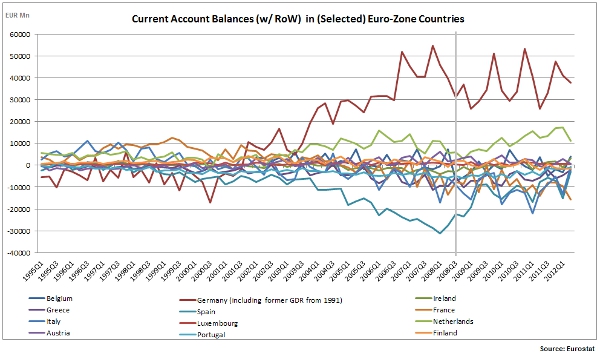

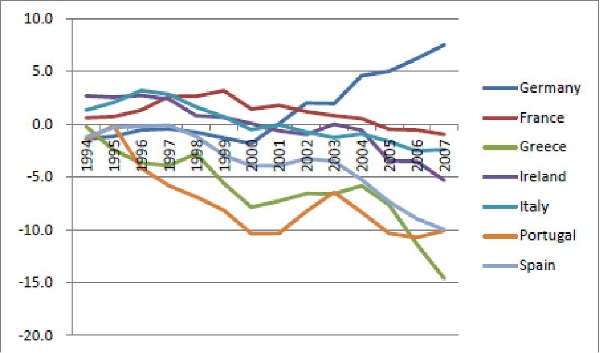

Europa wurde dadurch nicht nur in die Rezession gestoßen, sondern der Abwertungsdruck außerhalb des DM-Blocks wurde so groß, dass der EWS zerfiel. Es kam zur Abwertung gegenüber der DM und die Schwankungsbreite wurde auf 15% erweitert. Den Preis zahlte allerdings die BRD mit einem Jahrzehnt Rezession mehr als die Peripheriestaaten, die höheres Wachstum erzielen konnten. Entsprechend ausgeglichen waren auch die europäischen Leistungsbilanzen, sogar mit einem tendenziellen Überschuss für die Industriestaaten Frankreich und Italien und einem leichten Minus für Deutschland. Ein Vorgeschmack auf das was nach einem möglichen Zerfall der Eurozone passieren könnte? Das extreme Ungleichgewicht der 2000er Jahre zugunsten Deutschlands stellte sich erst wieder mit dem Euro ein.

[In den 1990er Jahren ist die Leistungsbilanz zwischen Europas Norden und Süden ausgeglichen. Erst mit dem Euro stellt sich rapide die Schieflage ein.]

[In absoluten Zahlen zeigt sich das Gewicht der BRD, auf der Defizitseite jenes Spaniens.]

[Italien: in der Zeit des zerbrochenen EMS schrieb das Industrieland Überschüsse. Mit dem Euro wuchsen die Fehlbeträge schneller als in den anderen Defizitstaaten.]

[Die Relativdarstellung zeigen einerseits die viel kleineren Niederlanden die gleiche Wirtschaftspolitik wie Deutschland verfolgt. Auf der anderen Seite den strukturellen Unterschied zwischen Frankreich/Italien und Spanien/Portugal/Griechenland sowie Irland. Letzteres hat den deutschen Turn-around als einziger Staat geschafft.]

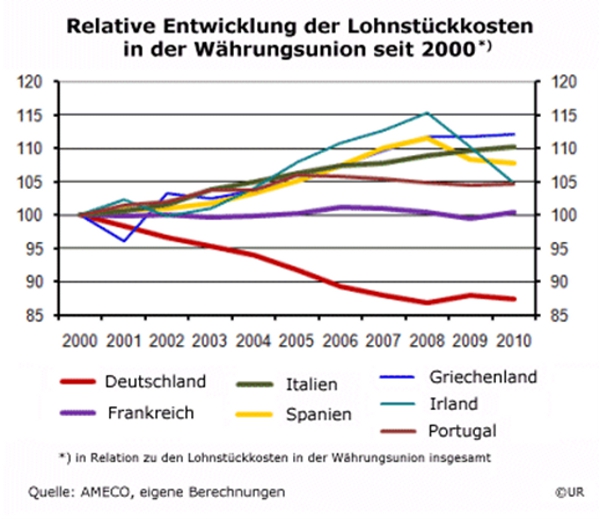

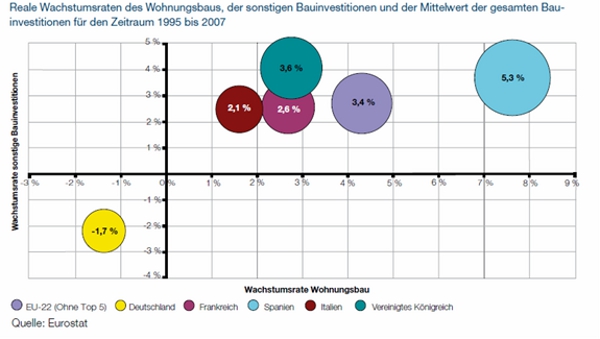

Der Euro stellte sich nach Einführung als ein durchschlagender Erfolg dar. Die Nachteile einer ständig unter Abwertungsdruck stehenden Währung, nämlich auf dem Kapitalmarkt höhere Zinsen zahlen zu müssen (neudeutsch: Spread), fielen auf einen Schlag weg. Die Folge war eine enorme Kreditblase, noch viel größer als jene, die global auch ohne die Problematik der gemeinsamen Währung zu verzeichnen war. Vor allem im nichtstaatlichen Bereich kam es zu einem Boom des Konsums und der Vermögenspreise, exemplifiziert am spanischen Immobilienbonanza. Die Lohnstückkosten wurden durch den allgemeinen Preisauftrieb hinaufgezogen, der Produktivitätszuwachs hielt nicht mit jenem im Zentrum Schritt. Dazu kam in Deutschland eine Politik der Lohndeflation (Agenda 2010, Hartz IV). Die Leistungsbilanzen nicht nur der extremen Peripherie (wie Griechenland und Portugal), die bereits zuvor in den 1990ern negativ waren, sondern auch der industrialisierten Halbperipherie wie Italien und Frankreich drehten in ein präzedenzloses Negatives. Es entstand eine unhaltbare Schieflage, die durch die Maastricht-Kriterien in keiner Weise angezeigt wurden oder durch deren Einhaltung abgewendet hätten werden können. Im Gegenteil, Deutschland feierte sich als Wirtschaftswunder. Überschüsse von bis zu 7% des BIP wurden als Stärke und nicht als akutes Krisensymptom gewertet und werden es bis heute. Dies ging solange gut, solange dieses überschüssige Kapital in Form von Krediten wieder in die Peripherie zurückfloss und die Passiva ausglich.

[Siehe auch hier die einschneidende Wirkung der Maßnahmen in Irland.]

[Spanische und deutsche Immobilienanomalien.]

Leistungsbilanzdefizite sind außer für die Zentrumsökonomien prinzipiell eine sehr gefährliche Sache. Nur Leitwährungsländer können sich das mittelfristig, ohne Schaden zu nehmen, leisten. Nachdem sich die USA ausschließlich in eigener Währung verschuldet und das zudem seit geraumer Zeit gratis, kann ihnen nicht viel passieren. Ähnliches gilt für Großbritannien. Anders gesagt: diese Volkswirtschaften können die Welt dazu zwingen ihnen Kapital zu ihren Konditionen zu leihen. (Es drängt sich die Frage auf, ob dies dauerhaft möglich ist – durch der soll hier nicht weiter nachgegangen werden.) Für alle anderen Ökonomien, die sich vorwiegend in fremder Währung Kapital beschaffen oder für die Aufnahme von Schulden hohe Zinsen zahlen müssen, gerät dauerhafter Kapitalimport zu einem Rezept für den Crash. Neigt sich der Zyklus dem Ende zu oder platzt die Kreditblase, so drängt das ausländische Kapital hinaus und die eigene Währung gerät unter Druck. Entweder man verteidigt die Währung mit hohen Zinsen und würgt damit die Konjunktur ab, oder aber man wertet schließlich doch ab und ruft den Bankrott der Fremdwährungsschuldner hervor. Daher versuchen alle Peripherieökonomien systematisch Überschüsse zu erwirtschaften. Auf diesen Mechanismus geht wiederum die Fähigkeit der USA & Co zurück, sich zu den genannten günstigen Bedingungen zu finanzieren. (Hier wieder die savings glut.) Die Globalisierung führt zur Umkehrung des alten Prinzips des britischen Empires und auch der früheren US-Vorherrschaft, nach dem das Zentrum Kapital in die Peripherie exportierte. Martin Wolf, der Kolumnist der Financial Times, fasst diese merkwürdige Inversion so: „Capital now flows upstream, from the world’s poor to the richest country of all.“ (1)

Durch die gemeinsame Währung setzte dieser Mechanismus in der Eurozone nicht oder nur verzögert ein. Als die globale Kreditblase platzte, geriet das Finanzkapital an der Euro-Peripherie in Panik, versuchte zu flüchten und die Zinsen schossen entsprechend hinauf. Trotz Euro war das alte Zinsdifferential plötzlich wieder da, allerdings mit einer viel höheren Schuldenexposition zunächst einmal in den nichtstaatlichen Sektoren. Doch schnell wälzte man mittels Rettungspaketen die Kosten auf die öffentliche Hand über. Die Banken, vor allem jene aus dem Zentrum, sollten möglichst ungeschoren davon kommen.

Es ist wichtig festzuhalten, dass die Staatsschulden weder Ursache noch Zentrum der Krise bilden, sondern lediglich eines ihre Phänomene darstellen. Diese Obsession bezüglich Staatschulden, die sich schon in Maastricht zeigte, verschleiert die systemischen Krisenursachen und impliziert als Lösung einzig radikale Ausgabenkürzung der öffentlichen Hand, das Steckenpferd der deutschen Ordoliberalen.

Der erste Fixpunkt in der Reaktion der deutschen Elite bestand in der Weigerung, Risiko für die Währung und damit für die gesamte Eurozone zu übernehmen. Die vieldiskutierten Eurobonds hätten das immer wiederkehrende Element der Kapitalmarktpanik beseitigt, den Spread gesenkt, die Staatsschulden aus dem Zentrum genommen und damit auch die Austerität gedämpft. Sie hätten die Krise nicht gelöst, aber doch auf eine mit den USA oder Japan vergleichbare Art und Weise behandelt. Doch die deutsche Finanzoligarchie wollte und will auf diese Rute nicht verzichten, mit der sie die Ausgabenkürzungen und die innere Abwertung durchzupeitschen gedenkt. Sie will ihr Kapital, ihre Banken retten und Bedienung der Schulden erzwingen. Doch das bedeutete auch, dass sie im letzten Moment vor der Insolvenz ihrer Schuldner doch einsprang, auch weil ihre anglosächsischen Partner darauf bestanden und weiterhin bestehen. Unter der Federführung der Troika wurde ein System für Notkredite geschaffen (ESEF und ESM), das jedoch an die bekannten Bedingungen der Anpassungsprogramme des IWF geknüpft ist. Selbst zu Umschuldungsmaßnahmen wurde bei Griechenland gegriffen, auch wenn diese für die Gläubiger letztlich recht günstig ausfielen.

Das Ziel der Austeritätsprogramme ist die sogenannte „innere Abwertung“. Sie sollen dasselbe bewirken wie eine „äußere Abwertung“ der Währung mit einem Schlag vollbrächte, nämlich die Wertbewerbsfähigkeit der Exportindustrie durch den Ausgleich des Wechselkurses wiederherzustellen. Der Unterschied liegt darin, dass eine äußere Abwertung die gesamte Gesellschaft verarmt, mit Ausnahme der Elite, die ihre Vermögen in Fremdwährung halten. Löhne, Mieten, Schulden, Vermögenswerte etc. bleiben in der eigenen Währung zu einander im selben Verhältnis, während ihr Wert nach außen hin sinkt. Das ist nicht nur sozial ausgewogener (wenn man das Problem der Inflation außer Betracht lässt), sondern fördert auch die eigene Industrie, während ausländische Produkte teurer und somit aus dem Markt gedrängt werden. Die innere Abwertung hingegen geht vor allem auf Kosten der unteren und mittleren Bevölkerungsschichten und belangt nur sehr viel vermittelter die oberen. Plakativ ausgedrückt: Löhne und Transferleistungen sinken, Schulden und Zinszahlungen bleiben zunächst auf dem Ausgangsniveau und fallen nur mittelbar durch die rezessive Spirale.

Kann ein solches Programm erfolgreich sein? Für kleine Volkswirtschaften mit gewissen industriellen Voraussetzungen wie beispielsweise Irland durchaus. Wenn die Produktionskosten bis zum Konkurrenzfähigkeit gesenkt werden, die Bevölkerung den sozialen Niedergang akzeptiert, dann mögen die Produkte am Weltmarkt verkäuflich werden, ohne das grundlegende Gefüge der Weltwirtschaft zu ändern. Denn von ihrem Anteil am Weltsozialprodukt her bleiben sie verschwindend klein.

Für die großen südeuropäischen Volkswirtschaften geht das nicht mehr. Zuvorderst wird die Bevölkerung den geforderten Aderlass (Absenkung des Lebensstandards um ein Drittel bis um die Hälfte) nicht ohne weiters akzeptieren. Es zeichnet sich bereits jetzt ab, dass das politische System der herrschenden Eliten an dieser Aufgabe zerbricht. Auch ökonomisch ist für weitere Exporteure dieser Größe kein Platz. Wenn alle europäischen Volkswirtschaften den internen Konsum aller Sektoren (Staat, Unternehmen, Haushalte) drosseln und als einzigen Wachstumsmotor den Export ansehen, dann ist das ein Rezept für eine enorme wirtschaftliche Kontraktion, denn die Gesamtnachfrage geht entsprechend zurück. Denn bisher handelte Europa vor allem mit sich selbst, während der gesamteuropäische Außenhandel grosso modo ausgeglichen bilanzierte. Die Aufnahmefähigkeit der USA als „spender of last resort“ ist ausgereizt.

Gibt es für die Eurozone unter der Herrschaft der Finanzoligarchie einen Ausweg? Die Bildung eines gemeinsamen europäischen Staates unter Führung der kapitalistischen Eliten kann glücklicherweise ausgeschlossen werden, auch wenn sich kritisch und links wähnende Intellektuelle wie Robert Menasse einen solchen Alptraum herbeizuschreiben versuchen. Nicht einmal eine Bankenunion, in der im Gegenzug zur Kontrolle Sicherungsgarantien abgegeben werden, brachten sie bisher zu Wege. Der von der BRD eingeschlagene und diktierte Weg führt in eine katastrophale Rezession, die früher oder später auch das Zentrum selbst erreichen wird. Denn es fehlen die weltwirtschaftlichen Voraussetzungen für Europa als Überschusszone wie es Ostasien darstellt. Zudem würde das die globalen Ungleichgewichte noch weiter verschärfen.

Das Sahnehäubchen der verfehlten Wirtschaftpolitik Berlins stellt dessen restriktive Budgetpolitik dar. Bei einem Leistungsbilanzüberschuss von mehr als 5% des BIP, der Möglichkeit der Gratisverschuldung – also ein Schwimmen im ungenutzten Kapital (savings glut) –, wird dennoch ein Nulldefizit angestrebt und die deflationäre Lohnpolitik aufrecht erhalten. Man fürchtet um die Wertbewerbsfähigkeit – ein Argument, das dem an den neoklassischen Medienmainstream gewohnten Beobachter auf den ersten Blick plausibel vorkommen mag. Man könnte allein aus Gründen der sozialen Gerechtigkeit ins Treffen führen, dass die 5% als vorenthaltene Löhne und Gehälter zu deklarieren und entsprechend an die Lohnabhängigen zu überschreiben sind. Gingen sie alleine in den Konsum, wäre der Wachstumsimpuls sowohl für Deutschland als auch das krisengeplagte Europa dennoch beträchtlich. Aber Wachstum hat immer auch eine induktive Wirkung und beflügelt den kapitalistischen Zyklus. Es wird investiert und somit steigt auch die Arbeitsproduktivität – die Wettbewerbsfähigkeit geht damit nicht automatisch zurück.

Doch Berlin hält am anorexischen Kurs eisern fest, an dem selbst der IWF bereits Zweifel anmeldet. Die Rezession in Südeuropa wird die Schuldenkrise aller Sektoren (Banken, Unternehmen, Private, Staat) weiter vertiefen und Insolvenzen bzw. Bankrotte letztlich auch von größeren Staaten werden wahrscheinlich. Bisher setzte die Troika im letzten Moment immer noch Notmaßnahmen, auch wenn sie zuvor lauthals von Berlin ausgeschlossen worden waren. Diese kreisen um drei Elemente: Risiko- und Garantieübernahmen, Umschuldung und kontrollierte Gläubigerbeteiligung, Dämpfung der Austerität.

Es mag sein, dass Berlin mit dem Rücken zur Wand da und dort diesbezügliche Zugeständnisse macht. Doch es sieht nicht danach aus, dass diese substantiell ausreichend ausfallen werden, um die Eurozone vor dem Auseinanderbrechen zu bewahren. Es sind nicht allein die ordoliberalen Gralshüter der Kapitalistenklasse die ihr Veto einlegen, sondern auch eine mächtige Stimme im Mittelstand, die schlicht für „den faulen Süden nicht zahlen will“. Dass die Konstruktion des ungeliebten Euro die BRD begünstigte, ist ihnen nicht bewusst. Dass damit das ganze Projekt des Euro und der EU vor die Hunde geht, ist ihnen egal, denn von imperialen Ambitionen wähnen sie sich historisch geläutert.

Die deutsche Elite fährt die Eurozone und die EU an die Wand und ist dabei, die größte europäische Krise nach dem Zweiten Weltkrieg zu produzieren. Sie ist zur regionalen und globalen Herrschaft unfähig – und das ist besser so. Sie hat zwei Kriege um die Weltherrschaft verloren und scheitert abermals an der Einigung Europas unter ihrer Führung. Es ist nicht schwer vorauszusagen, dass kaum ein Stein auf dem anderen bleiben wird aber unmöglich die Ergebnisse abzusehen.

Im am meisten betroffenen Süden Europas regt sich bereits massiver Widerstand. Insbesondere in Griechenland und in Italien vermag es das bestehende politische System kaum mehr, die Interessen der europäischen Finanzoligarchie unter deutscher Führung durchzusetzen. In beiden Ländern haben die alten Eliten die Stimmenmehrheit verloren. In Athen haben sie die parlamentarische Demokratie schrittweise außer Kraft gesetzt und eine Art Troika-Zwangsverwaltung eingerichtet. Mit Syriza wächst eine potentiell antisystemische Kraft heran. Kürzlich hat der ehemalige Vorsitzende des Bündnisses, Alavanos, sogar eine neue Partei mit den Namen Plan B gegründet, die sich explizit für die Rückkehr zur Drachme einsetzt. Auf der anderen Seite stabilisierte sich politisch die alte Elite und ein guter Teil des verbliebenen Mittelstandes um Nea Demokratia, für die das Berliner Programm als einzige Rettung gilt.

In Italien stellt sich die Lage insofern noch explosiver dar, nicht nur weil das Land eine wesentlich zentralere Rolle spielt, sondern auch weil selbst Teile der oberen Schichten und Klassen das Diktat der Troika nicht mehr hinzunehmen bereit zu sein scheinen. Die direkten Handlanger der Troika repräsentieren gerade einmal ein Drittel, während sich mit Grillo eine antisystemische Opposition gebildet hat, die nicht nur die unteren Schichten, sondern auch einen Teil der Unternehmer vertritt, die in Italien bekanntermaßen viel weiter nach unten reichen. Und dann ist da noch der Clown Berlusconi, der nur Überleben konnte, weil er mit der Stimmung gegen die Troika zu spielen wusste. Ein De-Facto-Protektorat wie in Griechenland würde in Italien wohl nicht durchzusetzen sein. Indes unterschätzt Berlin in naiv-arroganter Weise die Gefahr und hält die Daumenschraube aufrecht. Ohne substantielle Zugeständnisse wird der Regierung Letta kaum langes Leben beschieden sein.

Auch in Portugal und Spanien kracht es im Gebälk, obwohl die politische Artikulation das System noch nicht in gleicher Weise gefährdet. Doch bei der Tiefe der sozialen Krise können politische Veränderungen wie aus dem Nichts entstehen.

Im Süden drängt sich immer mehr die Idee des Austritts aus dem Euro auf, um dessen willen der gesamte soziale Niedergang durchgepeitscht wird. In dieser Forderung kondensieren alle anderen Ideen, wie der Katastrophe Einhalt geboten werden kann. Doch sie sind noch nicht ausformuliert. In der Losung nach dem Euroaustritt können sich auch verschiedene soziale Interessen treffen, was sie für ein Bündnis prädestiniert aber gleichzeitig auch Stoff für Konflikte gibt.

Italien ist oder war eine bedeutende Industriemacht, die erst mit dem Euro unter die Räder kam. So schwach das Unternehmertum dort politisch ist, so breit ist es soziologisch. Unter ihm verbreitet sich immer mehr die Idee des Euro-Austritts und damit eines Signals des Protests gegen die Troika. Die Wiedereinführung der Lira und eine darauffolgende Abwertung würden ausländische Produkte verteuern, aber der eigenen sterbenden Industrie Nachfrage verschaffen. Damit könnten auch die harten Austeritätsauflagen gelockert und staatliche Nachfrageimpulse gegeben werden. Eigentlich ein wenig radikales keynesianisches Programm.

Der Austritt würde vermutlich eine Form der staatlichen Insolvenz bedeuten, denn das Kapital würde flüchten und die Zinsen in die Höhe treiben. Doch speziell Italien hat den Vorteil sich hauptsächlich im Inland verschuldet zu haben, was den Schuldenschnitt und die Umwandlung in Lira-denominierte Titel erleichtert und den Drang hinaus dämpft. Zudem kann damit gerechnet werden, dass die internationale Finanzoligarchie, sieht sie sich einmal vor vollendete Tatsachen gestellt, einen unkontrollierten Bankrott zu verhindern und mit einem Schuldenschnitt zu retten versuchen wird, was noch zu retten ist. Dies entspräche auch insofern den oligarchischen Interessen, weil damit die internationale Schockwelle begrenzt werden könnte.

Ein solcher Schritt böte gleichzeitig einen Lösungsansatz für die Krise der politischen Führung Italiens. Wenn ein Teil der herrschenden Klasse so einen Schritt wagt, dann wird ihm wohl die Unterstützung der Mehrheit der Bevölkerung zuteil.

In Deutschland selbst oder in anderen Zentrumsstaaten stellt sich die politische Situation völlig anders dar. Die linke Opposition gegen das Lohndeflationsprogramm (Hartz IV) hat sich verbraucht. Ein keynesianisches Projekt findet derzeit keinen Massenanhang. Auch aufgrund der nun deutlich zu Tage getretenen hegemonialen Rolle Deutschlands kam es zu einer politischen Verschiebung zugunsten der Eliten. Wenn es eine artikulierte Opposition gegen die Berliner Politik gibt, dann jene der „schwäbischen Hausfrau“ gegen die Garantien, Notkredite und expansive Geldpolitik (z.B. durch den Wirtschaftsprofessor Hans-Werner Sinn), die auch ein gerüttelt Maß an Chauvinismus gegen den Süden enthält. Die Auflösung der Eurozone wird von diesen Leuten zwar nicht aktiv betrieben, aber in der Konsequenz läuft es darauf hinaus. Die „Alternative für Deutschland“, die derzeit als Medienschreck gehandelt wird, spricht das offen aus. Dieser Druck wirkt erheblich auf die Merkel-Linie und macht eine Rettung des Euros politisch für die CDU kostspielig bis unmöglich.

In der BRD besteht die Aufgabe darin, der südeuropäischen Opposition eine Stimme zu geben und für die Auflösung der Eurozone Druck zu machen. Dabei sind Sinn & Co das kleinere Übel im Vergleich zu Merkel, Ackermann und Asmussen. Sollten sie die Eurozone auflösen, richtete sich der deutsche Volkszorn angesichts einer auch Deutschland nicht verschonenden Krise tendenziell nicht so sehr gegen den Süden, sondern gegen die eigene Elite.

In Südeuropa, insbesondere in Italien, scheint eine „Volksfront“ bestehend aus Teilen der Kapitalistenklasse, den Mittelschichten und den unteren Klassen gegen das Diktat der Troika und damit der europäischen Oligarchie möglich. Das gemeinsame Programm könnte eine Art nationaler, produktiver Kapitalismus mit keynesianischer Lenkung im Gegensatz zum Kasino-Kapitalismus sein.

Ist so was möglich? Unmittelbar politisch als Sofortprogramm auch angesichts der Bedeutungslosigkeit antikapitalistischer Kräfte: ja! Doch es ist sehr wahrscheinlich, dass es der massiven Mobilisierung der Volksmassen und Subalternen bedarf, um den notwendigen Druck für einen Bruch mit dem Regime zu erzeugen. Denn die oppositionellen Kapitalisten bleiben mit tausend Fäden an das System gebunden und wollen die Erschütterung so kein wie möglich halten. Allein würden sie die Kraft und Entschlossenheit gegen eine herrschende Elite nicht entfalten können.

Doch mit dem Keynesianismus ist das so eine Sache. Der kann eigentlich nur funktionieren, wenn die kapitalistische Elite das Heft fest in der Hand behält (siehe den New Deal oder auch das europäische Wirtschaftswunder). Ein bisschen Mobilisierung von unten schadet nicht, um der Elite die Kosten der Alternative vor Augen zu führen. Doch drohen diese Kräfte die Kontrolle zu verlieren, so bekommt das Kapital schnell kalte Füße. Noch lang bevor es sich politisch formiert, flüchtet es und entzieht damit der Volkswirtschaft wichtige Ressourcen.

Wird ein solcher Punkt erreicht, macht das eine ganze Reihe von Maßnahmen erforderlich, die tiefe Eingriffe in gesellschaftliche Gefüge darstellen und die bei Präzedenzfällen heftige Konflikte mit den Kapitalisten hervorrufen haben:

Die erste Maßnahme nach der Bekanntgabe des Austritts aus dem Euro richtet sich gegen die Kapitalflucht. Mit sofortiger Wirkung müssen Kapitalverkehrskontrollen eingeführt werden, so wie das selbst die EU-Oligarchie in Zypern entgegen ihrer eigenen Regularien vollzog.

Zweiter Schritt muss ein Schuldenmoratorium sein mit der Bereitschaft zur Umschuldung (also Insolvenz), aber auch mit der Option auf Bankrott gegenüber den Gläubigern der internationalen Finanzoligarchie. Es muss klar gemacht werden, dass die Bedingung für ein Ankommen ein Ende der von der Troika diktieren Politik sein muss. Die Tür zum Kapitalmarkt darf aber nicht prinzipiell zugeschlagen werden. Man muss versuchen sie möglichst lang offen zu halten, aber eben nicht zu jedem Preis. Die Mindestforderung besteht im skizzierten keynesianistischen Ansatz. Dieses politische Kriterium ist gegenüber den Gläubigern anzuwenden, wobei die nationalen zu bevorzugen sind, um sie im Land zu halten (siehe Argentinien).

Drittens: Die Zentralbank ist unter die politische Kontrolle des Souveräns, des Volkes, zu stellen. Sie gibt eine neue, nationale Währung aus. Dessen Wertstabilität bleibt ein wichtiges Ziel, aber nicht mehr das einzige und vor allem im Kontext eines wirtschaftspolitischen Gesamtkonzepts. (Eine Situation wie in Argentinien mit dem Dollar als De-facto-Ersatzwährung muss vermieden werden.)

Viertens: Die insolventen Banken werden in den Konkurs geschickt und vom Staat rekapitalisiert. Dieser er- und behält damit die politische Kontrolle über das Bankensystem. Der Kapitalmarkt wird reguliert, Derivate und Spekulation verboten.

Fünftes: Der Staat legt eine Wiederaufbau- und Entwicklungsprogramm vor, das politisch gelenkt aber nicht notwendigerweise nur vom Staat durchgeführt wird. Auf der einen Seite steht der Nachfrageimpuls durch Erhöhnung der Lohnquote und durch staatliche Investitionen in allen dem Volk zugute kommenden Sektoren: Wohnen, Infrastruktur, öffentlicher Transport, Bildung, Gesundheit etc. Damit kann ein Zyklus in Gang gesetzt werden, in dem auch die Industrie, sowohl im Konsum- als auch Investitionsgütersektor, sich wiederbelebt.

Sechstens: Vollverstaatlichung ist möglichst zu vermeiden und nur als ultima ratio anzuwenden. Das notwendige Kapital soll zum einen über progressive Besteuerung aufgebracht werden. Auf der anderen Seite muss weiterhin versucht werden Anleihen zu begeben, wenn das zu vernünftig tragbaren Zinsen möglich scheint. Bei akuter Not kann auch auf das Mittel der Zwangsanleihen zurückgegriffen werden. Gläubigerseitig (über das staatlich kontrollierte Bankensystem) muss die Regierung als volkswirtschaftlich sinnvoll erachtete Projekte mit günstigen Zinsen fördern.

Siebtens, zum Außenhandel: Das Konzept der Autarkie funktioniert nicht. Internationale Wettbewerbsfähigkeit zumindest in einigen Exportsektoren, um im Austausch sinnvolle internationale Produkte einkaufen zu können, muss Ziel bleiben (d.h. ständige Erhöhung der Arbeitsproduktivität). Das bedeutet gleichzeitig eine ausgeglichene Leistungsbilanz anzustreben, um nicht von internationalem Kapital abhängig zu werden – diese wird einem durch prohibitiv hohe Zinsen letztlich sowieso aufgezwungen. Doch der Freihandel dient immer nur den global stärksten, ist daher nicht für alle Sektoren sinnvoll (siehe die Landwirtschaft) – Zölle sind in Sinne einer sozioökonomischen Lenkung wieder zu erheben. Der Kapitalverkehr bleibt dauerhaft staatlich kontrolliert, was den Handel mit Wertpapieren und Divisen mit einschließt.

Achtens, zur Geldpolitik: in den meisten bisherigen Versuchen ein von der globalen kapitalistischen Herrschaft möglichst unabhängiges Entwicklungsmodell zu instituieren, wurde der Geldpolitik wenig Beachtung geschenkt. Die gegenwärtige Eurokrise belegt aber eindrücklich welch wichtiges gesellschaftliches Steuerungsinstrument das Geld ist. Wenn man (gezielt und moderiert) an der globalen Arbeitsteilung und damit auch am Welthandel teilhaben will und nicht zu der Maßnahme des staatlichen Außenhandelsmonopols (wie es der Comecon einsetzte) greifen will, müssen gewisse vom stärkeren internationalen Kapital diktierte Regel beachtet werden (selbst wenn man den Handel insbesondere mit Kapital beschränkt). Denn man bleibt eine kapitalistische Wirtschaft und Kapital ist trotz aller politischen Beschränkungen beweglich. Ziel muss es sein, ein sinnvolles Gleichgewicht zwischen Geldwertstabilität und staatlicher Geldschöpfung zu schaffen. Inflation und Abwertung sollen auf der einen Seite möglichst gering gehalten werden, denn diese bedeuten Verarmung und haben ein hohes Zinsdifferential zur Folge. (Der Spread kann als ein Maß für die Kapitalflucht angesehen werden). Auf der anderen Seite können staatliche Geldschöpfung und damit getätigte Investitionen induktiv wirken (eine Form der politisch gelenkten Kapitalallokation).

Neuntens, last but not least: Abrücken um kapitalistischen Konsum- und Entwicklungsmodell. Die Krise soll Anlass sein, dem verbreiteten Bedürfnis, sich von der von der Oligarchie propagierten konsumistischen Kultur zu befreien, Raum zu verschaffen. In der Diskussion um gesellschaftliche Ziele darf nicht mehr allein die Steigerung des materiellen Konsums und der technische Fortschritt im Vordergrund stehen – welche bereits absurde Blüten treiben. Sondern es geht um umfassende menschliche Entwicklung, Arbeit und Freizeit als Selbstverwirklichung (statt der Dichotomie aus Zwang und Konsum), Umweltschutz und das Leben im Einklang mit der Natur, die Förderung von Gemeinschaft und eigenständiger Kultur und natürlich auch die aktive demokratische Teilhabe an Politik, an Gestaltung von Gesellschaft. Nicht zuletzt muss auch der Solidarität mit den Schwächeren in der eigenen Gesellschaft und weltweit ein höherer Stellenwert zukommen. Es handelt sich keineswegs darum, jemandem materielle Bedürfnisse abzusprechen, noch „Tugendterror“ zu betreiben. Vielmehr soll ein Angebot gemacht, die freie Wahl ermöglicht werden, die bisher nicht gegeben war.

Im Grunde wurde hier kein antikapitalistisches Programm vorgestellt, sondern lediglich ein Projekt des radikalen Bruchs mit der Finanzoligarchie zugunsten eines nationalen, demokratisch gelenkten Kapitalismus. Dafür können Mehrheiten mobilisiert und vielleicht auch ein Teil der Kapitalistenklasse gewonnen werden, zumindest für eine gewisse Periode. Die Überwindung des Kapitalismus hat sich historisch als sehr langwierige und schwierige Angelegenheit erwiesen und vor allem bedarf sie des breiten Konsenses. Dass das ancien régime des Kasino-Kapitalismus diskeditiert ist, heißt noch lange nicht, dass ein (neuer) Sozialismus Akzeptanz hätte. Dazu sind die historischen Wunden zu groß. Er kann eventuell in der Auseinandersetzung um die Gestaltung eines „Volkskapitalismus“ entwickelt und verankert werden. Aber das ist Zukunftsmusik. Die gegenwärtige Aufgabe, die globale Finanzoligarchie zumindest an einigen Orten von der Macht zu verdrängen, zu stürzen, ist groß genug.

April 2013

1 Wolf, Martin, Fixing Global Finance, 2010, S. 59